🚨

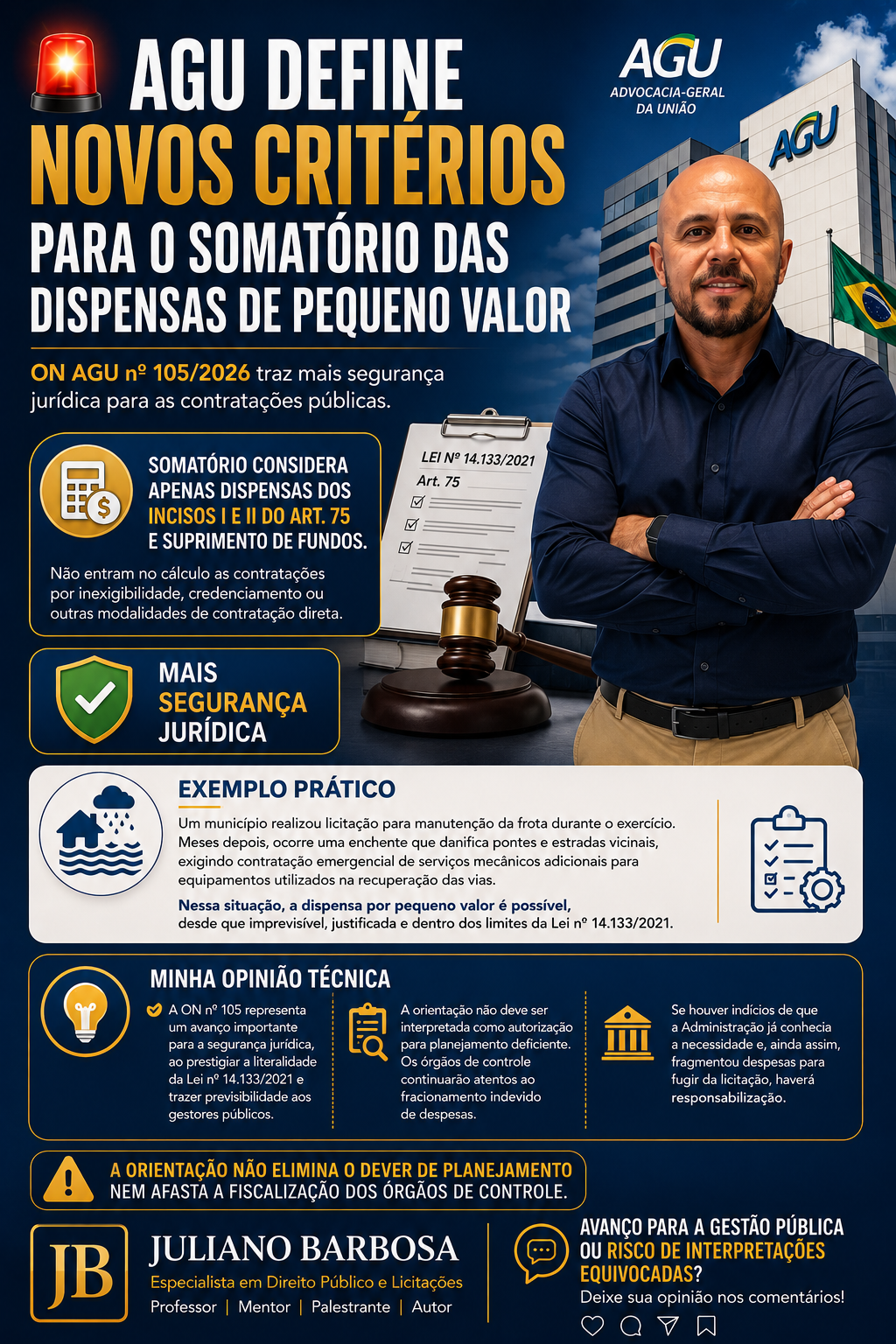

A Advocacia-Geral da União publicou a Orientação Normativa nº 105/2026, trazendo importantes esclarecimentos sobre a aplicação do § 1º do art. 75 da Lei nº 14.133/2021.

O principal ponto do normativo é que o cálculo do somatório para fins de verificação dos limites das dispensas por pequeno valor deve considerar exclusivamente as hipóteses previstas nos incisos I e II do art. 75, bem como as aquisições realizadas por suprimento de fundos.

Segundo a AGU, não devem ser incluídas nesse cálculo as contratações realizadas por inexigibilidade de licitação, credenciamento ou outras modalidades de contratação direta.

Outro aspecto relevante é o reconhecimento de que uma contratação anterior realizada por processo licitatório não impede futura dispensa para o mesmo objeto quando houver situação imprevisível e não for possível promover aditivo contratual, desde que respeitados o planejamento da contratação e os limites legais.

💡 EXEMPLO PRÁTICO

Imagine um pequeno município que realizou licitação para manutenção da frota durante o exercício. Meses depois, ocorre uma enchente que danifica diversas pontes e estradas vicinais, exigindo a contratação emergencial de serviços mecânicos adicionais para equipamentos utilizados na recuperação das vias.

Nesse cenário, o fato de já existir contratação anterior por licitação não impede, por si só, a realização de uma dispensa por pequeno valor, desde que a necessidade seja imprevisível, devidamente justificada e observados os limites previstos na Lei nº 14.133/2021.

📌 MINHA OPINIÃO TÉCNICA

Entendo que a Orientação Normativa nº 105 representa um avanço importante para a segurança jurídica das contratações públicas. O posicionamento afasta interpretações excessivamente restritivas que acabavam ampliando indevidamente o conceito de fracionamento de despesa.

Ao delimitar que o somatório se aplica apenas às dispensas de pequeno valor, a AGU prestigia a literalidade da Lei nº 14.133/2021 e oferece maior previsibilidade aos gestores públicos.

Contudo, a orientação não deve ser interpretada como autorização para planejamento deficiente. Os órgãos de controle continuarão analisando a existência de fracionamento indevido, especialmente quando ficar demonstrado que a Administração já conhecia previamente a necessidade da contratação e, ainda assim, optou por fragmentar despesas para fugir do procedimento licitatório.

Em resumo: a ON nº 105 fortalece a segurança jurídica, mas não afasta o dever de planejamento nem a responsabilidade dos gestores públicos.

Juliano Barbosa Especialista em Direito Público e Licitações Professor | Mentor | Palestrante | Autor

PREGÃO E DISPENSA PARA O MESMO OBJETO: O SOMATÓRIO DO ART. 75, §1º, DA LEI Nº 14.133/2021 E OS LIMITES DO FRACIONAMENTO DE DESPESA

Juliano BarbosaEspecialista em Direito Público. Professor, Mentor, Palestrante e Autor de obras jurídicas sobre licitações e contratos administrativos.ResumoA Nova Lei de Licitações e Contratos